“외국인이 한국을 떠난다”는 헤드라인이 솔직히 무서웠다. 그런데 수치를 직접 따라가 보니 그렇게 단순하지 않더라. 내가 외국인 수급을 읽는 방식을 정리했다.

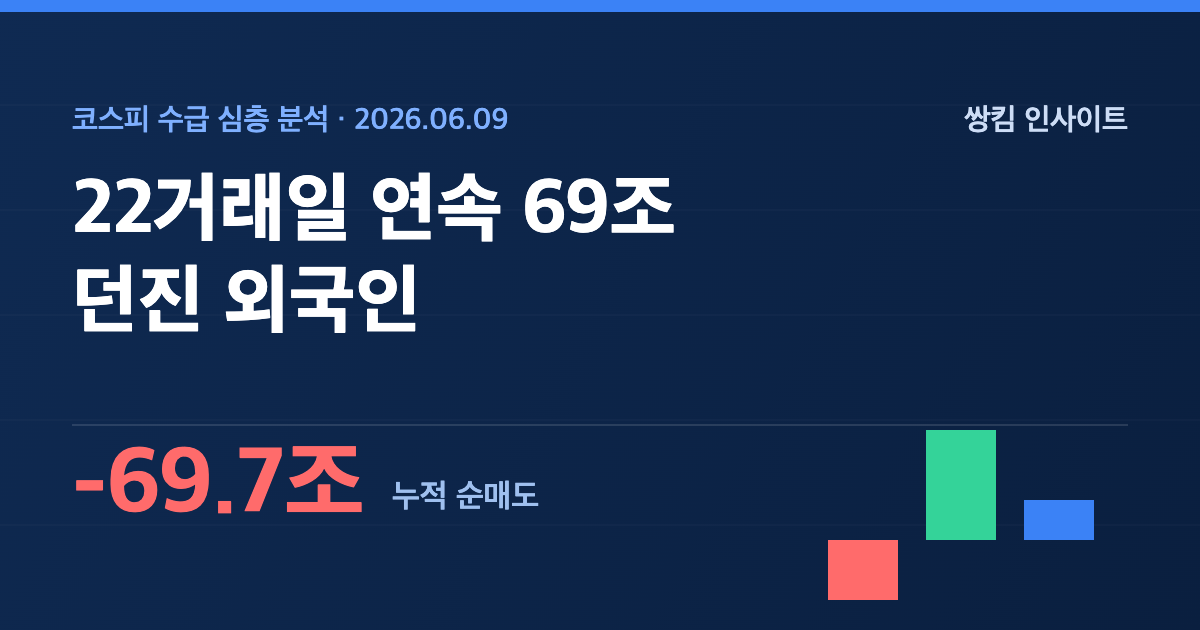

22거래일 연속 69조 던진 외국인,

정말 한국을 떠나는 걸까

한 달 새 70조에 가까운 역대급 매도. 그러나 글로벌 운용업계는 이를 ‘펀더멘털 비관’이 아닌 ‘강제 매도’로 읽는다. 숫자 뒤에 숨은 수급의 구조를 데이터로 해부한다.

코스피가 9000 고지를 눈앞에서 놓치고 조정에 들어선 가운데, 시장의 모든 시선은 한 곳을 향하고 있다. 바로 외국인이다. 외국인 투자자는 5월 7일부터 6월 8일까지 22거래일 연속 순매도 행진을 이어가며 유가증권시장에서만 누적 약 69조7,000억 원어치를 팔아치웠다. 한 달 남짓한 기간에 쏟아진 매물 규모로는 사실상 역대급이다.

이쯤 되면 ‘외국인이 한국 증시를 버리는 것 아니냐’는 공포가 자연스럽다. 하지만 정작 글로벌 투자업계의 진단은 결이 다르다. 파이낸셜뉴스 등이 인용한 해외 운용사들은 이번 매도를 두고 “강제 매도에 가깝다”고 표현했다. 무슨 뜻일까. 그리고 그 많은 물량을 누가 받아냈기에 코스피는 폭락하지 않았을까.

01규모: ‘한 달에 70조’라는 숫자의 무게

먼저 매도의 양을 보자. 외국인은 6월 4일 하루에만 약 5조6,000억 원을 순매도하며 19거래일 연속 ‘팔자’를 기록했고, 6월 8일에는 코스피가 2% 하락하는 와중에 약 6조9,000억 원을 더 던졌다. 이렇게 쌓인 한 달여 누적 순매도가 70조 원에 육박한다. 같은 기간 한국일보는 “한 달 새 67조 원을 던졌다”고 집계하기도 했다.

위 차트가 이번 장세의 핵심을 압축한다. 외국인이 한 주에만 18조 원 넘게 팔았지만, 개인이 약 16조 원, 기관이 약 2.5조 원을 순매수하며 그대로 받아냈다. 외국인이 빠진 자리를 국내 자금이 메우는 ‘수급 주체의 교체’가 일어난 것이다. 지수가 급락하지 않고 8000선 부근에서 버틴 이유가 여기에 있다.

02이유: ‘비관’이 아니라 ‘리밸런싱’

그렇다면 외국인은 왜 파는가. 시장의 다수 분석은 펀더멘털 악화가 아닌 두 가지 기술적 요인을 지목한다.

① 급등에 따른 차익실현

코스피는 올해 들어 7000을 넘어 8900 부근까지 단숨에 내달렸다. 단기간 급등으로 평가이익이 크게 불어난 외국인 입장에서, 차익을 실현하고 포트폴리오 비중을 정상화하는 것은 지극히 합리적인 행동이다. 머니투데이·파이낸셜뉴스는 이번 매도를 “펀더멘털 악화보다 급등한 주가에 따른 포트폴리오 재조정 성격이 강하다”고 분석했다.

② 벤치마크 리밸런싱 — 이른바 ‘강제 매도’

더 구조적인 요인은 기계적 리밸런싱이다. 코스피, 특히 삼성전자·SK하이닉스가 폭등하면서 글로벌 펀드의 포트폴리오 안에서 한국(혹은 한국 반도체) 비중이 정해진 한도를 초과해버렸다. 패시브 펀드와 벤치마크를 추종하는 액티브 펀드는 비중이 기준을 넘으면 시세 차익과 무관하게 의무적으로 일부를 팔아 비중을 맞춰야 한다. 글로벌 운용업계가 이를 “강제 매도에 가깝다”고 표현한 배경이다.

03보유비중: 그래도 외국인은 여전히 ‘큰손’

69조라는 매도 규모에도 불구하고, 외국인의 코스피 지배력은 오히려 1년 전보다 높다. 외국인 보유비중은 지난해 말 36.26%에서 올해 들어 40% 안팎까지 올랐다. 즉, 그동안 워낙 많이 사들여 비중을 키워놨기 때문에, 지금의 매도는 비정상적으로 부풀었던 비중을 정상 수준으로 되돌리는 과정에 가깝다.

04환율: 매도가 부르는 또 하나의 변수

외국인 매도는 증시에만 머물지 않는다. 한국 주식을 판 외국인이 그 대금을 달러로 환전하면 원화 매도·달러 매수 압력이 커진다. 실제로 원/달러 환율은 6월 들어 가파르게 올라 6월 5일 장중 1,549원, 야간시장에서 1,562원까지 치솟았고, 6월 8일에는 1,529원에 마감했다. 환율 상승(원화 약세)은 외국인의 환차손 우려를 자극해 추가 매도를 부르고, 이것이 다시 원화 약세로 이어지는 악순환의 고리를 형성할 수 있다는 점이 경계 요인이다.

05그래서, 무엇을 봐야 하나

정리하면 이번 외국인 매도는 ‘한국 탈출’이라기보다 급등에 따른 차익실현과 비중 조절의 성격이 짙다. 그러나 규모가 워낙 커 단기 수급 부담은 분명하다. 앞으로 점검할 변수는 세 가지다. 첫째, 환율이 1,500원대에서 안정되는지. 둘째, 외국인 매도 강도가 둔화되는지(연속 순매도 기록의 중단 여부). 셋째, 6월 말 MSCI 시장 분류 리뷰에서 한국이 선진국 워치리스트에 오르는지 — 이는 중장기 외국인 자금의 방향을 바꿀 잠재적 분기점이다.

결국 지금 시장이 던지는 질문은 “외국인이 언제 돌아오느냐”다. 그 답의 단서는 지수 그래프가 아니라 환율과 매도 강도, 그리고 글로벌 벤치마크 속 한국의 자리에 숨어 있다. 받아내는 개인·기관의 체력이 언제까지 버틸 수 있는지도 함께 지켜볼 대목이다.

자주 묻는 질문 (FAQ)

개인과 기관이 매물을 받아냈기 때문입니다. 6월 첫째 주에만 개인이 약 16조 원, 기관이 약 2.5조 원을 순매수하며 외국인 매도를 흡수했습니다. 수급의 주체가 외국인에서 국내 투자자로 교체된 것입니다.

패시브·벤치마크 추종 펀드는 특정 종목·국가 비중이 정해진 한도를 넘으면 의무적으로 일부를 팔아 비중을 맞춰야 합니다. 한국 반도체주가 급등해 비중이 초과되자 시세와 무관하게 기계적으로 매도가 나온 것을, 글로벌 운용업계가 ‘강제 매도에 가깝다’고 표현한 것입니다.

대표적으로 ① 원/달러 환율이 1,500원 아래에서 안정되는 것, ② 외국인의 일별 순매도 규모가 줄고 연속 매도가 멈추는 것, ③ 6월 말 MSCI 선진국 지수 워치리스트 재등재 여부입니다. 이 세 가지가 중장기 자금 유입의 방향타가 됩니다.

참고 기사

- 69조 던진 外人, 왜 팔았나…글로벌 투자업계 “강제 매도에 가까워” (파이낸셜뉴스)

- 또 5.6조 던졌다…외국인, 코스피 19일 연속 ‘팔자’ 환율도 ‘쑥’ (머니투데이)

- 코스피 2% 하락‥외국인 6.9조 원 순매도‥환율 1,529원 마감 (MBC)

- 한 달 새 67조 원 던진 외국인… 앞으로도 매도세 이어갈 듯 (한국일보)

- ‘D램 달러 시대’, 외국인 폭풍 매도에 원달러 환율 폭풍 질주 (YTN)

- ‘9000피’ 앞두고 주저앉은 코스피…조정 국면 언제까지 (서울경제)

- 9000 앞둔 코스피, 시총 지도도 바뀌었다…삼전·SK하닉 비중 52% 넘어 (이투데이)

이 글은 제 분석과 공개 자료를 바탕으로 한 정보 제공용 글이며, 특정 종목의 투자 권유가 아닙니다. 수치·전망은 작성 시점 기준이며 변동될 수 있고, 모든 투자 판단과 책임은 본인에게 있습니다.

답글 남기기