한때 국민주였던 네이버·카카오를 두고 요즘은 평가가 꽤 갈린다. AI 수익화가 주가를 가른다는데, 두 회사를 비교하며 내가 정리한 생각이다.

네이버와 카카오 등 인터넷 플랫폼주의 향방이 AI 수익화에 달렸습니다. 카카오는 역대 1분기 최대 실적을 내며 부활 신호를 보냈고, 네이버는 AI 인프라 투자 비용이 변수로 떠올랐습니다. 이 글에서는 두 플랫폼의 실적, AI 모멘텀, 그리고 투자 체크포인트를 정리합니다.

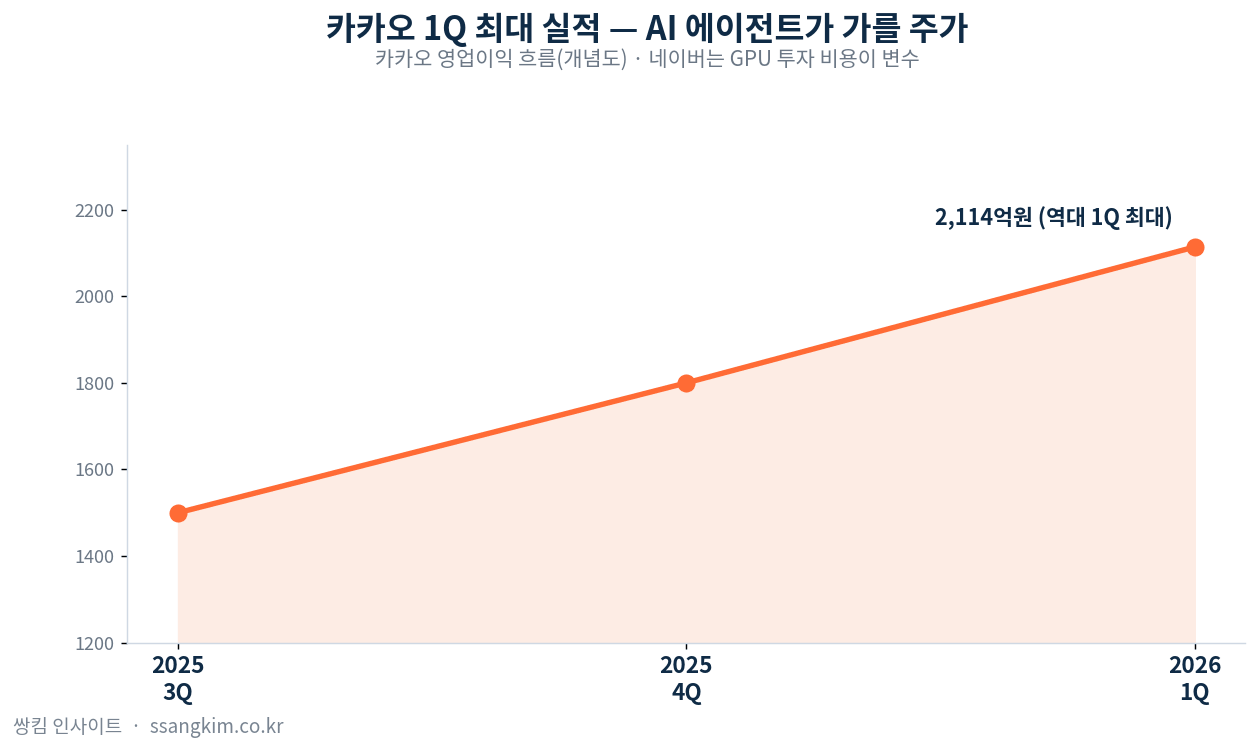

카카오, 1분기 최대 실적으로 부활 신호

카카오는 2026년 1분기 매출 1조 9,421억 원, 영업이익 2,114억 원으로 역대 1분기 기준 최대 실적을 달성했습니다. 본업의 수익성이 회복되면서, 그동안 짓눌렸던 투자 심리에 반등의 계기가 마련됐습니다. 시장에서는 하반기 본격화될 AI 에이전트 서비스가 주가 재평가의 핵심 열쇠가 될 것으로 봅니다.

네이버, AI 투자 비용이라는 변수

반면 네이버는 AI 인프라 투자 비용이 단기 이익을 누르는 변수입니다. GPU 등 장비 비용 처리가 본격화되면서 2026년 EPS 추정치가 소폭 하향됐고, 영업이익률 전망도 기존 18%에서 17.3%로 낮아졌습니다. 다만 이는 미래 AI 경쟁력을 위한 선투자 성격이 강해, 투자 성과가 매출로 연결되는 시점이 관건입니다.

AI 수익화는 2027년이 분기점

핵심은 AI가 언제 돈이 되느냐입니다. 증권가는 2026년을 AI 에이전트의 완성도를 높이는 시기로 보고, 본격적인 AI 수익화는 2027년부터 점진적으로 나타날 것으로 전망합니다. 그럼에도 국내외 애널리스트들은 카카오에 대해 ‘매수’ 의견을 유지하며 현재 주가 대비 높은 목표주가(평균 약 7만 원 수준)를 제시하고 있습니다. 기대가 선반영될수록 실제 성과 확인 전까지 변동성은 커질 수 있습니다.

투자자가 점검할 체크포인트

플랫폼주 투자에 앞서 다음을 살펴야 합니다. 첫째, AI 서비스의 실제 매출 기여로 ‘발표’가 아니라 ‘실적’으로 이어지는지가 관건입니다. 둘째, 투자 비용 부담으로 GPU 등 선투자가 이익에 주는 영향을 확인해야 합니다. 셋째, 본업 광고·커머스 회복으로 기존 캐시카우의 흐름이 든든한 버팀목이 됩니다. 넷째, 밸류에이션과 기대치로 기대가 과도하게 반영된 구간은 유의해야 합니다.

자주 묻는 질문(FAQ)

Q. AI 투자 비용이 늘면 주가에 나쁜가요?

단기 이익에는 부담이지만, 미래 경쟁력을 위한 선투자라면 장기적으로는 긍정적일 수 있습니다. 관건은 투자 성과의 가시화 시점입니다.

Q. 카카오 실적이 좋은데 주가는 왜 부진했나요?

본업 회복에도 ‘AI 수익화’라는 다음 단계에 대한 확신이 부족했기 때문입니다. 하반기 AI 에이전트 성과가 분수령이 될 수 있습니다.

※ 본 콘텐츠는 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하는 투자 자문이 아닙니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.

이 글은 제 분석과 공개 자료를 바탕으로 한 정보 제공용 글이며, 특정 종목의 투자 권유가 아닙니다. 수치·전망은 작성 시점 기준이며 변동될 수 있고, 모든 투자 판단과 책임은 본인에게 있습니다.