반도체는 어렵다며 멀리했었는데, HBM이 실적의 핵심이 되면서 더는 외면할 수 없었다. 삼성과 SK의 양산 경쟁을 내 나름대로 따라가며 정리한 메모다.

삼성전자가 세계 최초로 HBM4 양산 출하에 들어가면서, 고대역폭메모리(HBM) 시장의 주도권 경쟁이 다시 한번 뜨거워졌다. 그동안 SK하이닉스가 사실상 독주해 온 이 시장에 삼성전자가 본격적으로 균열을 내려는 모습이다. 엔비디아의 차세대 AI 가속기 공급망을 둘러싼 두 회사의 전략 차이와 2026년 점유율 전망을 투자자 관점에서 정리했다.

HBM4가 왜 지금 중요한가

HBM은 D램을 수직으로 쌓아 데이터 전송 폭을 크게 넓힌 메모리로, AI 데이터센터의 핵심 부품이다. 시장조사 자료에 따르면 HBM 시장은 2022년 약 27억 달러에서 2029년 약 377억 달러 규모로, 연평균 40%대의 고성장이 전망된다. 그중에서도 6세대인 HBM4는 엔비디아 차세대 가속기에 탑재되는 물량이라, 누가 먼저 안정적으로 공급하느냐가 2026~2027년 실적과 주가의 방향을 가를 변수로 꼽힌다.

삼성전자의 ‘턴키’ 전략

삼성전자는 이달 중순 세계 최초로 HBM4 양산 출하를 시작했다고 밝혔다. 강점은 메모리·파운드리·패키징을 한 회사 안에서 묶는 턴키(turnkey) 전략이다. 자체 4나노 파운드리 공정으로 베이스 다이를 만들어 납기를 단축하고 원가를 줄이겠다는 구상이다. 다만 시장에서는 수율 안정화와 엔비디아 품질 인증 통과 여부가 실제 점유율 회복의 관건이라고 본다.

SK하이닉스의 수성 전략

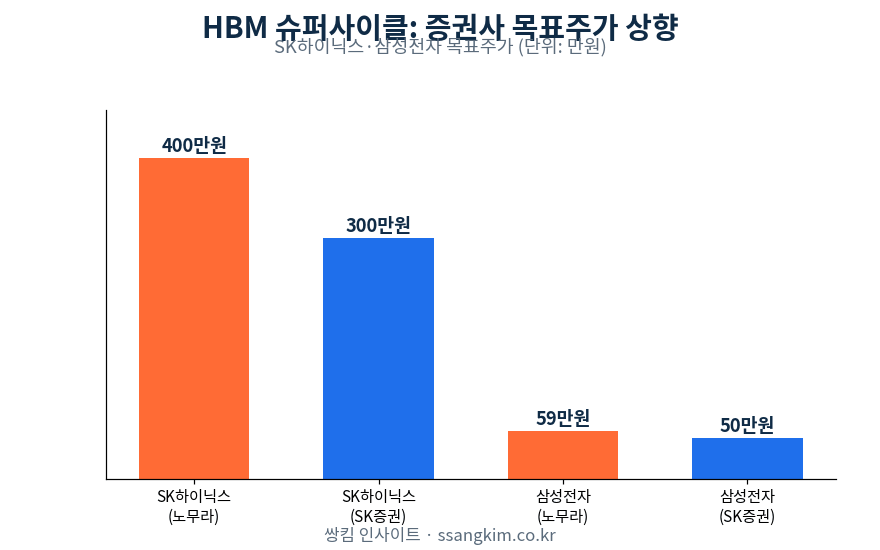

SK하이닉스는 TSMC와 협력해 베이스 다이를 제조하고, 독자 패키징 기술인 어드밴스드 MR-MUF로 칩을 결합하는 방식을 택했다. 외국계 증권사 UBS는 SK하이닉스의 HBM4 점유율을 한때 약 70%로 추산하기도 했다. 앞선 세대에서 쌓은 수율과 신뢰성이 가장 강력한 무기다. 관련 흐름은 HBM 슈퍼사이클과 목표주가 분석에서도 짚은 바 있다.

2026년 점유율 전망과 투자 체크포인트

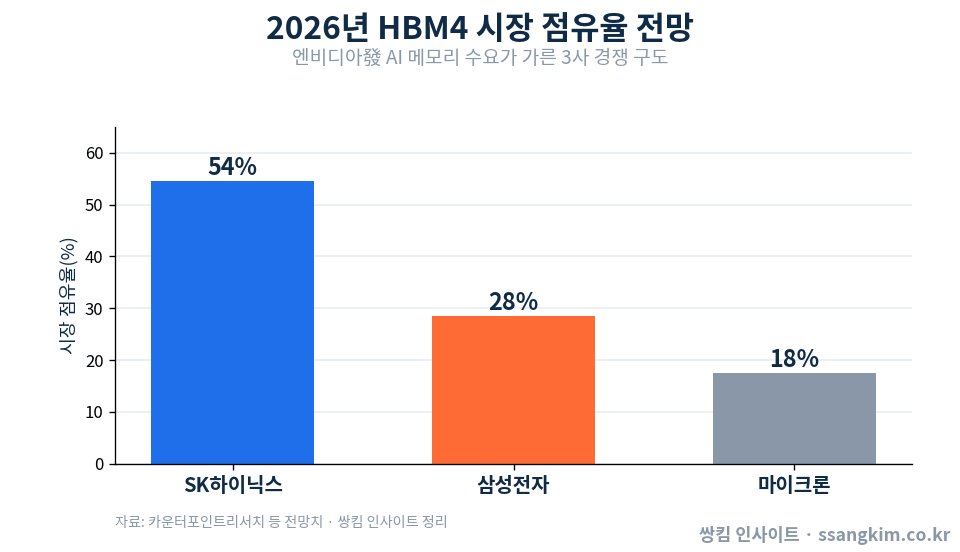

카운터포인트리서치 등 일부 기관은 2026년 HBM4 점유율을 SK하이닉스 54~55%, 삼성전자 28~29%, 마이크론 17~18% 수준으로 전망한다. 이는 어디까지나 전망치이며 실제 수율과 고객사 채택에 따라 얼마든지 바뀔 수 있는 숫자다. 증권가에서는 양사 목표주가를 잇따라 상향했지만, 밸류에이션 부담과 메모리 업황의 경기 민감성은 여전히 점검해야 할 리스크다. 매크로 환경은 FOMC와 코스피 매크로 정리를 함께 참고하면 도움이 된다.

요약

삼성전자의 추격과 SK하이닉스의 수성이 맞붙는 HBM4 경쟁은 단순한 점유율 싸움을 넘어, AI 인프라 투자 사이클이 얼마나 오래갈지를 가늠하는 바로미터다. 투자자라면 점유율 숫자 자체보다 수율, 고객사 인증, 가격 협상력이라는 세 가지 축의 변화를 추적하는 편이 합리적이다.

자주 묻는 질문(FAQ)

Q. HBM4는 기존 HBM3E와 무엇이 다른가요?

A. HBM4는 데이터 통로(I/O) 수를 크게 늘려 대역폭을 높인 차세대 규격으로, 엔비디아 차세대 AI 가속기에 주로 탑재될 것으로 전망됩니다.

Q. 삼성전자가 ‘세계 최초 양산’이면 점유율도 1위가 되나요?

A. 양산 시점이 빠르다고 점유율 1위가 보장되는 것은 아닙니다. 실제로는 수율과 고객사 인증, 공급 규모가 점유율을 좌우하며, 현재 전망치는 SK하이닉스가 앞서는 구도입니다.

※ 본 콘텐츠는 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하는 투자 자문이 아닙니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.

이 글은 제 분석과 공개 자료를 바탕으로 한 정보 제공용 글이며, 특정 종목의 투자 권유가 아닙니다. 수치·전망은 작성 시점 기준이며 변동될 수 있고, 모든 투자 판단과 책임은 본인에게 있습니다.