자동차주는 경기 타는 거 아니냐는 편견이 내게 있었는데, 영업이익 규모를 보고 다시 봤다. 관세 변수까지 얽힌 2026년 전망을 내 시선으로 짚어봤다.

현대차·기아를 둘러싼 셈법이 바뀌고 있습니다. 발목을 잡던 미국 관세가 인하되면서 비용 부담이 크게 줄었고, 미국과 인도를 중심으로 판매가 늘며 실적 개선 기대가 커지고 있습니다. 이 글에서는 2026년 현대차·기아의 실적 전망, 관세 변수, 밸류에이션, 그리고 체크포인트를 정리합니다.

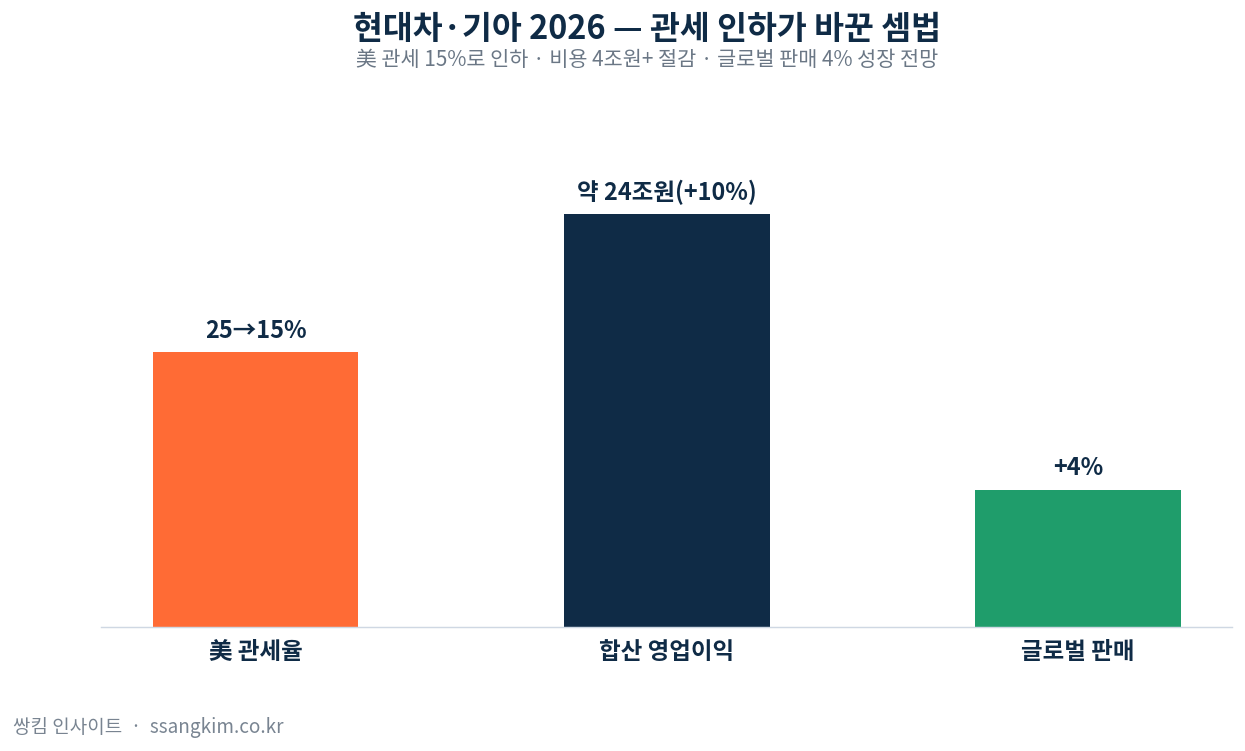

관세 인하가 바꾼 비용 구조

가장 큰 변화는 미국 자동차 관세 인하입니다. 관세율이 15%로 내려가면서 관련 비용이 4조 원 이상 절감될 것으로 분석됩니다. 그동안 관세는 현대차·기아 실적의 가장 큰 불확실성이었는데, 부담이 줄면서 이익 추정치의 하방이 단단해졌습니다. 여기에 현지 생산 확대와 가격 전략을 더하면 비용을 추가로 줄일 여지가 있다는 평가입니다.

2026년 실적, 두 자릿수 이익 성장 기대

판매도 우상향이 예상됩니다. 2026년 현대차·기아의 글로벌 판매 증가율은 약 4%로, 미국 5%, 인도 6%, 유럽 2%, 한국 1% 성장이 제시됐습니다. HMGMA(미국 신공장) 가동 확대와 하이브리드 라인업 강화가 미국 성장의 동력입니다. 증권가는 2026년 합산 영업이익을 약 24조 원(+10%), 영업이익률 7.7%로 전망합니다.

여전히 낮은 밸류에이션

실적 기대에도 밸류에이션은 낮은 편입니다. 현대차의 2026년 예상 PER은 약 10.8배, PBR은 0.93배로 글로벌 완성차 평균 대비 할인 폭이 큽니다. 일부 증권사는 48만~52만 원대에서의 분할 매수를 제시하기도 했습니다. 기아 역시 신차 효과를 근거로 ‘매수’ 의견과 목표가 15만 5,000원 리포트가 나왔습니다. 다만 목표가는 전망치이며 실제 주가는 변수에 따라 달라질 수 있습니다.

투자자가 점검할 체크포인트

완성차 투자에 앞서 다음을 살펴야 합니다. 첫째, 관세·정책 변수로 인하 기조가 유지되는지가 핵심입니다. 둘째, 미국·인도 판매로 핵심 성장 시장의 물량 흐름을 확인해야 합니다. 셋째, 환율로 원화 약세는 수출 채산성에 우호적이지만 변동성은 양날의 검입니다. 넷째, 하이브리드·전동화 믹스로 수익성 높은 차종 비중이 이익의 질을 좌우합니다.

자주 묻는 질문(FAQ)

Q. 관세 인하가 왜 그렇게 중요한가요?

미국은 현대차·기아의 핵심 시장입니다. 관세가 낮아지면 대당 비용이 줄어 수익성이 직접 개선되기 때문에 이익에 미치는 영향이 큽니다.

Q. PER·PBR이 낮으면 무조건 저평가인가요?

업종 특성과 성장성을 함께 봐야 합니다. 다만 글로벌 경쟁사 대비 할인 폭이 크다면 재평가 여지가 있다는 근거가 될 수 있습니다.

※ 본 콘텐츠는 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하는 투자 자문이 아닙니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.

이 글은 제 분석과 공개 자료를 바탕으로 한 정보 제공용 글이며, 특정 종목의 투자 권유가 아닙니다. 수치·전망은 작성 시점 기준이며 변동될 수 있고, 모든 투자 판단과 책임은 본인에게 있습니다.